Jak investovat a zhodnotit peníze

Šetřit, myslet na budoucnost a nečekané výdaje jsou základem finanční gramotnosti. Ale nechat našetřené finance ležet pod matrací nebo na bankovním účtu není správný krok. Peníze postupem času vzhledem k výši inflace ztrácejí na své hodnotě, a tak po určitém období si z našetřených peněz koupíme méně. Aby finance svou hodnotu neztrácely, volí lidé obvykle spořící účty, které jsou dnes zpravidla součástí běžného bankovního účtu. Úroková míra spořících účtu je ale stěží výši než míra inflace. Jiné možnosti přináší investování. Rozhodnout se investovat můžeme chvíli, kdy nejenže chceme udržet hodnotu vydělaných peněz, ale zároveň přebytečné finance zhodnotit.

Mezi termíny spoření a investování jsou zásadní rozdíly. Zatímco u spoření vkládáme své peníze na spořící účet a nehrozí u nich skoro žádné riziko ztráty v případě změn na finančním trhu, u investic už riskujeme o něco více.

Investovat je možné jednorázově nebo pravidelně. Jednorázovou investicí se rozumí, pokud například zdědíme nebo vyhrajeme v loterii velké množství peněz a rozhodneme se tyto finance zainvestovat. V případě, že si každý měsíc vytičíme určité množství peněz z přijmu na investování, jedná se o pravidelnou investici. Obecně platí, že bychom měli investovat pouze ty peníze, bez kterých se obejdeme.

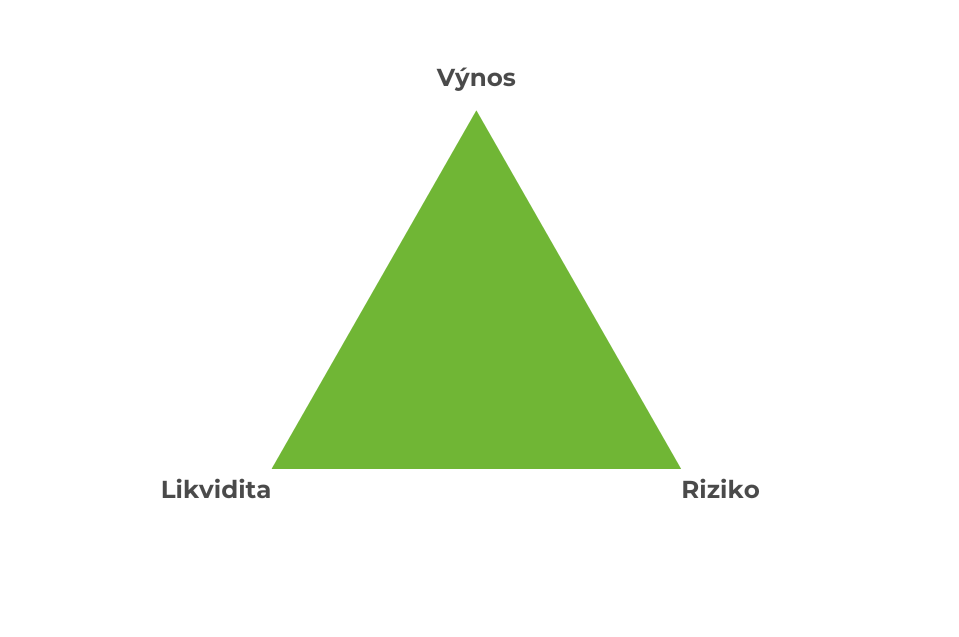

Magický trojúhelník

S investováním souvisí tzv. Magický trojúhelník o třech vrcholech – riziko, likvidita a výnos.

Riziko je určitá nejistota, že náš výsledek nedosáhne výše, kterou bychom chtěli nebo očekávali.

Likvidita popisuje, jak dobře lze cenný papír na trhu rychle prodat bez ztráty hodnoty. To ovlivňuje mnoho faktorů – od typů cenných papírů, přes situaci na finančních trzích až po aktuální ekonomické trendy.

Třetím vrcholem je výnos, to je zhodnocení naší počáteční investice. Není možné dosáhnout všech tří vrcholů zároveň, protože je nemožné dosáhnout vysokého výnosu při nízkém riziku nebo při vysokém riziku vyšší likvidity.

Pojďme se nyní podívat na konkrétní možnosti investování.

Akcie

Akcie jsou cenné papíry, jejichž koupí se stáváte vlastníkem části společnosti, do které jste investovali. Samozřejmě to neznamená, že byste díky nákupu akcie TESLA spolurozhodovali o dalším směřování firmy spolu s Elonem Muskem.

Nicméně obdržíte podíl na zisku společnosti a právo hlasovat na valné hromadě akcionářů. Ta rozhoduje o všech záležitostech společnosti. Každý akcionář má počet hlasů podle vlastnictví a typu akcií.

Jako investora vás nejspíš zajímá podílení se na zisku, které se může realizovat dvěma způsoby. Buď můžete držet akcie společnosti dlouhodobě a nechat si pravidelně vyplácet dividendy (výnos akciové společnosti vyplacený do rukou akcionáře).

Nebo existuje tzv. kapitálový výnos – to znamená, že jste schopni prodat akcie firmy za vyšší cenu, než za kterou jste je nakoupili. Finanční trh je ale nepředvídatelný a cena akcií může výrazně kolísat i během jednoho obchodního dne. Proto může dojít i na tzv. kapitálovou ztrátu, kdy je prodejní cena akcie nižší než kupní.

Akcie pomáhají určovat, jak klesá či stoupá hodnota společnosti v závislosti na vývoji ceny akcie na burze.

Ale vůbec to nemusí vypovídat o tom, jak se firmě reálně na trhu daří, protože záleží především na rozhodnutí investorů – jaké akcie budou nakupovat či prodávat. Investování tedy nemusí být vždy racionální, velkou roli hrají emoce a efekt davu. Například, když skupina investorů začne prodávat akcie určité společnosti a ostatní ze strachu z poklesu ceny je začnou prodávat také.

Akcionáři tak mohou uměle zvýšit ceny akcií nebo je bezdůvodně prodávat a snižovat jejich hodnotu. I představy investorů, do čeho se vyplatí investovat, se podstatně liší. Sami musí vyhodnotit, jak se společnosti dařilo v minulosti, jakou má aktuální výkonnost a předvídat, jestli bude růst i do budoucna.

Jak investovat do akcií?

Začít investovat do akcií může každý a záleží pouze na vás, kolik peněz se rozhodnete investovat. Minimální velikost objednávky je vždy jedna akcie. Její cena se může pohybovat od pár korun do několika tisíc. K tomu, abyste mohli investovat, se musíte registrovat u brokera, jakéhosi prostředníka mezi burzou a vámi.

U něj si otevřete účet a jeho prostřednictvím budete transakce provádět. To zvládnete jednoduše sami online. Broker může sloužit pouze jako zprostředkovatel obchodování nebo jako makléř, který vám vaše investice bude spravovat a doporučovat obchody.

Brokeři si stanovují minimální vklad a účtují poplatek za provedení nákupu. To je nevýhoda u menších částek, kde poplatek může tvořit velkou část vkladu. To neznamená, že je hmed nutné investovat velké sumy, ale platí, že nejlepší je investovat pravidelně, systematicky a do více akciových titulů – diverzifikovat. Tím snížíte riziko ztráty při výkyvech na trzích.

Nezapomínejte na strategii

Pokud jste si obchodní účet založili a jste připraveni na obchodování, nejdříve si ujasněte vaše cíle. Například zda budete aktivně obchodovat (kapitálový výnos), nebo dáte přednost dlouhodobým investicím (dividendový zisk).

Při aktivním obchodování si stanovte spodní a horní hranici, kdy akcii budete prodávat a opravdu se toho držte. Začne-li akcie klesat, velká část investorů má tendenci čekat, až se klesající trend zvrátí a hodnota začne zase růst. Může se ale stát, že změna k lepšímu nemusí vůbec přijít.

Dluhopisy

Čím dál oblíbenější způsob, jak firma může získat financování pro svůj chod a rozvoj, jsou dluhopisy. Dluhopisy jsou cenné papíry a představují jakési půjčky firmám, městům, státu a jiným celkům, pro které jsou mnohdy výhodnější než finanční produkty nabízející banky.

Vydáním dluhopisu se emitent (dlužník) zavazuje investorům (věřiteli) splatit do určitého termínu stanovenou částku. Ta se skládá z hodnoty dluhopisu a úroku. Splatnost dluhopisu je různá a může se pohybovat v délce měsíců i několika let.

Státní dluhopisy

Státní dluhopisy vydává vláda územního samosprávného celku například ke krytí schodků rozpočtu. Riziko státních dluhopisů nízký, proto nemůžeme očekávat vysoký výnos. Státní dluhopisy lze pořídit prostřednictvím poboček Československé obchodní banky a jejich seznam naleznete na webových stránkách Ministerstva financí.

Hodnota státního dluhopisu činí 1,- Kč, přičemž lze zakoupit dluhopisy o minimální hodnotě 1000,- Kč.

Komunální dluhopisy

Komunální jsou vydávány komerčními bankami nebo městy a obcemi. Ty za ně ručí celým svým majetkem. Podobně jako u státních dluhopisů je riziko nízké spolu s výnosem.

Podnikové (korporátní) dluhopisy

Ty vydávají soukromé společnosti. Zde je vyšší riziko kvůli hrozbě krachu dlužníka, případně nesplacení dluhopisu v plné výši. Riziko ale signalizuje většinou i vyšší úrok. Vydá-li emitent dluhopisy s úrokem např. 9 %, pak se můžeme ptát, proč si raději nepůjčil u banky za nižší úrok.

Je ale možné, že právě banka mu odmítla půjčit kvůli vysokému riziku. Zjistit míru důvěryhodnosti a bonity emitenta nebo cenného papíru pomáhají ratingové agentury, které udělají tzv. rating, který vyjadřuje schopnost dlužníka dostát svým finančním závazkům včas a v plné výši. Označují se písmeny od A až D.

Pokud vás dluhopisy zajímají podrobněji, podívejte se na seriál o dluhopisech, kde se dozvíte vše potřebné k tomu, abyste do nich mohli začít investovat. Nechybí zde slovníček nejpoužívanějších termínů spojených s investováním do těchto cenných papírů, informace o regulaci trhu nebo kde nakoupit dluhopisy výhodně a bezpečně.

Fondy

Pokud investovat začínáme nebo chceme své portfolio více diverzifikovat, je také dobré využít různé fondy. Jedná se o kolektivní investování, při kterém skupina investorů svěří finance investiční společnosti. Tu tvoří skupina profesionálů ve svém oboru, kteří mají znalosti a přístup k většímu množství informací než sám investor. Ti pak svěřené peníze spravují za účelem co nejefektnějšího zhodnocení.

Oblíbenými fondy jsou tzv. Podílové fondy Takový fond vydává podílové listy, které si investoři kupují. Nakumulované finanční prostředky jsou dále investovány. Rozlišujeme otevřené a uzavřené fondy. Zatímco otevřené fondy vydávají neomezené množství podílových listů a investor je může kdykoliv odprodat investiční společnosti, u uzavřených fondů je omezeno nejen množství vydaných podílových listů, ale i odprodání je možné až po určité době.

Buďte trpěliví a nečekejte rychlé zisky, investování není krátkodobá záležitost. Vyhněte se rizikům – pokud investice nabízí vysoké zhodnocení, je pravděpodobné, že se vám vaše investované prostředky nemusí vrátit. Investujte nejlépe pravidelně a peníze, které vám nebudou v budoucnu chybět. Zároveň své investice diverzifikujte, aby nebyly ohrožené nečekanými výkyvy na trhu.

Čtěte také

Potřebujete půjčit?

Nepřijděte o

Chcete poradit ohledně půjčky?

Potřebujete radu? Jsme tu pro Vás!