Exekuce: čím větší výplata, tím menší zůstatek

Před dvěma lety nevládní nezisková Otevřená společnost získala na základě zákona číslo 106/1999 Sb., o svobodném přístupu k informacím [3] data od Exekutorské komory České republiky. Následně je zpracovala a zveřejnila na svých webových stránkách v mapě exekucí. A spustila tím boom.

[2]

Do té chvíle jsme totiž mohli jen spekulovat, kolik lidí má aktivní exekuci. Čísla, která otevřená společnost zveřejnila, byla daleko za tím, co se očekávalo. Najednou mohl každý vidět, kolik lidí z jeho města má exekuci a kolik exekucí někteří mají. Konečně někdo ukázal na jeden z největších problémů v naší zemi, ne-li největší. Určitě se shodneme, že korupce v nejvyšších kruzích politiky je velkým problémem, stejně tak pomalá výstavba dálnic nebo drahé tarify a kartelové dohody operátorů. Exekuce se ale týkají konkrétních lidí, lidí, kteří mají rodiny, lidí, co potkáváme denně na ulici. Dokonce dokáže nepozorovaně držet ve svých chapadlech i naše rodinné příslušníky a blízké přátelé. Svazuje je a řídí každou minutu jejich života. A není to problém jich samotných. Není to tak, že by zavřeli dveře pod svou nejistou střechou. Exekuce nepřímo ovlivňuje životy dalších členů rodiny i celou společnost.

Exekuce je nemoc, které se chceme intenzivně zbavit, ale zatím se nám nedaří nalézt lék.

Je to jejich problém, že se zadlužili?

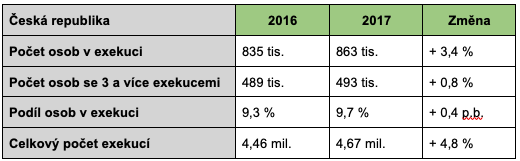

Poslední zveřejněná data Otevřenou společností jsou z roku 2017 a nyní se čeká na jejich zpřístupnění ze strany Exekutorské komory za rok 2018. V exekuci bylo před dvěma lety 863 tisíc osob, což činí 9,7 % ze všech občanů České republiky. Více jak polovina z nich má 3 a více exekucí – celkově je tak aktivních 4,67 milionu exekucí!

Porovnáme-li roka 2017 s rokem předchozím, zjistíme, že se situace nijak nelepší. Celkový počet exekucí se zvýšil o 4,8 %, přičemž v Ústeckým kraji, kde je situace nejhorší, byl růst exekucí dokonce o 6,3 %. [2]

[2]

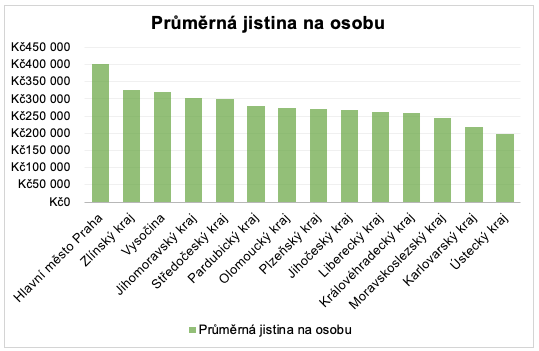

Paradoxně je ale Ústecký kraj s 199.503 Kč na chvostu v žebříčku s průměrnou jistinou na osobu. Nejhůře je na tom Praha, kde průměrná jistina na osobu činí 401.487 Kč.

[2]

Žijeme ve společnosti, jež by nemohla fungovat bez trochy solidárnosti a vzájemné pomoci. Každý se ve svém životě setkáváme s překážkami, ne všichni jej ale dokážeme řešit. Někdy jsou pro nás tak nepřekonatelné, že raději zavřeme oči a doufáme, že samy zmizí. Čísla jsou však chladná a neúprosná, neznají soucit. V exekučním řízení se může ocitnout kdokoliv z nás. Rozhodně za to nemohou jen půjčky. Stačí, abychom zapomněli zaplatit pokutu za černou jízdu a za pár let očekávali dopis s výzvou o zaplacení mnohonásobně vyšší částky. Stačí, abychom se ocitli v nepředvídatelné situaci a naše úspory mohou být rázem pryč. Stačí onemocnět, přijít o zdroj financí a nemít na zaplacení teplé vody. Navíc člověk v exekuci neplatí je dluh, který má vůči věřiteli. Musí totiž uživit i celý státní aparát podílející se na vymáhání této určité pohledávky. Není proto překvapivé, že konečná částka daleko překračuje původní jistinu! A když nemá dlužník na splacení svého dluhu, jistě mu finanční situaci náklady na exekutora nezlepší. Přitom i podle názoru Ústavního soudu ČR je primární cílem exekuce splatit dluh a neslouží k potrestání dlužníka a k odměně exekutora.

Kolik si exekutor vydělá na dlužníkovi?

Náklady exekutora jsou vymezeny v § 87 odst. 1 EŘ [4] pod souhrnným názvem náklady exekuce. Tvoří je odměna exekutora, náhrada paušálně určených či účelně vynaložených hotových výdajů, náhrada za ztrátu času při exekuci, náhrada za doručení písemností, pokud je plátcem DPH, pak je nákladem exekuce i tato daň. Vykonávací řízení platí zásadně povinný, neboť je tím, kdo jednal protiprávně a oprávněný neměl jinou možnost, než se obrátit na soud a zahájit tak řízení o výkonu rozhodnutí.

Další složkou nákladů exekuce je odměna exekutora za jeho činnost. Její základem je tzv. tarifní odměna, což je jakási provize z vymožené pohledávky. Výše odměny činí minimálně 15 % a je k tíží povinnému.

[4]

Od května 2014 exekutoři zavedli tzv. obligatorní zálohu na náklady exekuce. K tomuto kroku přistoupili kvůli tomu, že se věřitele na nákladech řízení nijak finančně nepodílí, a tak věřitel podával návrh na exekuci i proti nemajetným osobám, kdy se pravděpodobnost úspěšnosti vymožení pohledávky rovnala nule. Zbytečně zahlcovali systém zbytečnými návrhy, protože to pro ně bylo takřka bez práce. Tento poplatek by měl oprávněného donutit k přemýšlení nad tím, zda se mu investice do exekuce vyplatí vzhledem k šanci vymožení dluhu.

Vidíme, že exekuční řízení je velmi drahé a veškeré náklady platí povinný. Z toho se dá jasně usoudit, že původní dluh se může značně navýšit. Není přitom neobvyklé, že náklady na exekuci převýší jistinu! Představte si, že jedete tramvají a nevšimli jste si, že již nemáte platnou jízdenku. Samozřejmě ve stejnou chvíli vás do teď nenápadný revizor požádá o její předložení. Dostanete pokutu a život jde zase dál. Jenomže zrovna máte v hlavě plno jiných záležitostí a na pokutu zapomenete. Čas běží a původní částka se o část procenta každý den navyšuje – až do chvíle, než vám po třech letech zaklepe na vaše dveře exekutor. Pak už se jen nestačíte divit, jak se z 800 korunové pokuty stala koule u nohy těžká několik desítek tisíc korun.

Exekutor může pohledávku uspokojit hned několika způsoby [6]. Vždy, pokud je to možné, přistupuje k exekuci plat. Nemusí jít přitom jen o plat ze zaměstnání, ale i o příspěvky od státu např. mateřská nebo důchod. Vzít peníze může i z vašeho bankovního účtu. Přesto je jistě více nepříjemné, když vás exekutor navštíví doma a zabaví vám věci, které běžně používáte. Při vyšších částkách může dokonce dojít i na vaší nemovitosti – byt, dům, pozemek i garáž. Jsou ale věci, na které exekutor sáhnout nemůže.

[7]

Nezabavitelné minimum je v podstatě částka, která by měla stačit na pokrytí nákladu na živobytí a bydlení. Vypočítává se součtem dvou třetin životního minima jednotlivce, což je nyní 3410 korun, a obvyklé sumy za nájemné bydlení pro jednotlivce v obci od 50.000 do 99.999 obyvatel (bez ohledu na to, v jak velké obci jedinec žije), jejíchž výše letos činí 6233 Kč. Celkem tedy 9643 Kč. To znevýhodňuje lidi z větších měst, kde je běžná cena za nájem mnohem vyšší. V roce 2019 je částka, kterou exekutor nesmí zabavit, 6428,67 korun. Ta se ještě může navýšit ve chvíli, kdy má dlužník vyživovací povinnosti k dalším osobám (manželce nebo dětem). Měsíčně si tak může „přilepšit“ o dalších 1607,17 korun na dotyčnou vyživovanou osobu. Tuto částku lze uplatnit na manžela nebo manželku i v případě, že má samostatný příjem a nežijí ve stejné domácnosti. Další vyživovanou osobou je samozřejmě dítě, přičemž 1607,17 Kč se započítává oběma manželům zvlášť, pokud jsou oběma prováděny srážky ze mzdy.

[8]

V praxi výpočet srážky ze mzdy probíhá následovně. Exekutor odečte od čisté mzdy dlužníka (pokud nemá vyživovací povinnost) nezabavitelné minimum 9643 Kč. Pokud je zbylá částka nižší než nezabavitelné minimum, dělí se na třetiny. První třetina putuje na nepřednostní pohledávky, případně i na přednostní (výživné, daně, poplatky, náhrada škody, pojistné atd.), pokud na ně druhá třetina nestačí. Z druhé třetiny jdou peníze tedy na přednostní pohledávky a zbylá třetina zůstává dlužníkovi. Nemá-li dlužník přednostní pohledávku, sráží se mu pouze jedna třetina a zbylé dvě třetiny mu zůstanou. Jestliže si ale dlužník vydělá tolik, že zbylá částka po odečtení nezabavitelného minima z čisté mzdy bude vyšší než 9643 Kč, je zbylá částka zabavena celá a třetiny se opět určí stejný způsobem z 9643 Kč.

Kalkulačka – nezabavitelná částka 2019 [9]:

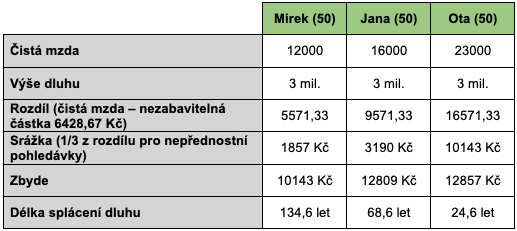

Nejspíš jste se z našeho vysvětlení výpočtu exekucí ztratili a nejste z něho moc moudří. Pro naši obranu, hledat smysl v něčem, co přinejmenším odporuje logice, je dost těžké. Uvedeme jej proto na konkrétních příkladech, kdy rozdílná je pouze čistá mzda.

Z tabulky můžeme vyčíst, že našim respondentům je shodně padesát let. Ještě dodáme, že jejich tří milionový dluh vznikl kvůli neúspěšnému podnikání. Nyní jsou pracují v běžném zaměstnání s tím, že Mirek si vydělá téměř minimální mzdu, Jana 16.000 Kč a Ota 23.000 Kč. Jelikož nemají k nikomu vyživovací povinnost a všechny jejich pohledávky jsou nepřednostní, činí výše nezabavitelného minima 9643 Kč.

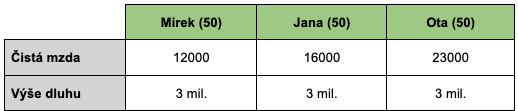

Čím více si vydělají, tím méně jim zbyde

Konečně se dostáváme k hlavnímu tématu našeho článku. Vzhledem k tomu, že našim respondentům je 50 let a vzhledem k výši jejich čisté mzdy, dá se jejich tří milionový dluh považovat za nesplatitelný. Mirkovi zbyde z jeho výplaty něco málo přes 10 tisíc korun, Jana si oproti němu polepšila o necelé tři tisíce korun a zatímco, Ota vydělává o 7 tisíc více než Jana, přilepší si oproti ní jen o 48 korun. Navíc je pravidlem, že čím vyšší mzda, tím menší šance na získání nějaké statní podpory ve formě sociálních dávek, příspěvků na bydlení či na živobytí. V důsledku toho si může Mirek přijít měsíčně na více peněz než Ota, který má téměř dvojnásobek jeho mzdy. Proč Otovi zbyde tak málo?

Podíváme-li se na rozdíl čisté mzdy a nezabavitelné částky na třetím řádku předchozí tabulky, zjistíme, že Mirek a Jana se částkami vejdou do již několikrát zmiňované výše 9643 Kč. Zbylá částka se jim tak dělí na třetiny a podle toho, zda mají či nemají přednostní pohledávky, jim 1/3 nebo 2/3 z vypočtené sumy zůstává. Ota však má rozdíl vyšší než 9643 korun, a tak mu exekutor vše nad tuto částku (6928,33 Kč) bezpodmínečně strhne. Ze zbylých 9643 Kč se znovu vypočítají třetiny a postupuje se stejným způsobem jako u předešlého případu.

VIDEO: https://www.ceskatelevize.cz/ivysilani/10117034229-168hodin/218452801101202/obsah/660793-exekucni-kalkulacka [10]

Před nedávnem proběhla mediálním světem zjištění, že nastavení současného systému exekucí nemotivuje dlužníky chodit do zaměstnání a svůj dluh splácet, ba naopak je pro ně finančně výhodnější být nezaměstnaným. Ti proto raději volí zaměstnání s nízkou mzdou, aby měli stále nárok na sociální dávky, nebo volí formu šedé ekonomiky, pracují „načerno“ a dostávají peníze na ruku. Jejich jednání je v tomto případě bohužel pochopitelné, neboť státem garantovaná nezabavitelná částka je velmi nízká a může ohrozit finanční stabilitu domácnosti. Navíc se už několik let tato částka nezvýšila, ač ceny rostou pravidelně.

[11]

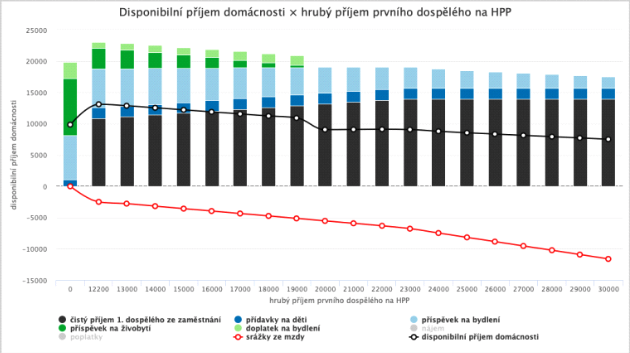

Tento graf vlastně vystihuje úplně všechno. Tmavě šedá barva označuje čistý měsíční příjem dlužníka, přičemž první sloupec označuje dlužníka nezaměstnaného. Další barevné části sloupců zastupují různé statní příspěvky (na živobytí, přídavky na děti a příspěvek na bydlení. A konečně červené spojnice symbolizující progresivní srážky ze mzdy a černá spojnice zastupující disponibilní příjem domácnosti. Z grafu vyplývá, že s rostoucím příjmem klesají i státní příspěvky, kdy při určité výšce příjmu zcela vymizí. Klesavou tendenci má s rostoucím příjmem i disponibilní příjem domácnosti. K nejvýraznějšímu snížením tohoto příjmu dochází ve chvíli, kdy jednotlivec již nemá nárok na příspěvek na živobytí a doplatek na bydlení.

Pro lidi v exekuci je tedy nejvýhodnější druhý sloupec grafu. Při práci za minimální mzdu v kombinaci se státními příspěvky je po srážkách disponibilní zůstatek vyšší, než byl původní příjem. Ideálním řešením pro ně je najít si práci, kde se příliš nenadřou a mít měsíčně více peněz, než člověk, který si buduje kariéru, je v zaměstnání od rána do večera a je neustále v pracovním stresu. Na tomto místě se nabízí napsat: „vždyť v zájmu jich samotných by se měli snažit o co nejvyšší výdělek, aby se co nejrychleji splácel jejich dluh. Jejich jednání není řešením špatné finanční situace domácnosti, a dokonce jej může prohloubit“. Jistě toto tvrzení označíme za zcela správné a je samozřejmě zdrojem motivace pracovat. Platí však jen v některých situacích. Ano, dlužník by ze své odpovědnosti měl splatit svůj dluh, ovšem vzpomeňme si na Mirka, Janu a Otu z našeho příkladu. Jejich dluh je za normálních okolností nesplatitelný, žádná zářná budoucnost je s lepší kariérou nečeká. Proto brzké splacení dluhu při větším pracovním nasazením v tomto případě motivací není. Dalším motivačním faktorem by mohl být právě vyšší disponibilní příjem domácnosti při vyšší čisté měsíční mzdě dospělého. To, jak jsme si ukázali v systému exekucí, neplatí.

Paradoxně tak může z těchto příčin dojít k situacím, kdy zaměstnanec odmítne navýšení své mzdy, aby nepřišel o sociální dávky. Jak má tedy zaměstnavatel ocenit výkon práce svého zaměstnance v exekuci? A co když je vyplacení bonusů či navýšení platu zaneseno v kolektivní smlouvě? Není-li dostatečná motivace pro to dělat svou práci dobře, nemusí se výkon zaměstnance shodovat s očekáváním zaměstnavatele. Proto může dojít k rozvázání pracovního poměru. Dojde-li k navýšení mzdy zaměstnance v exekuci a on tím přijde o státní příspěvky, přestane se mu vyplácet docházení do zaměstnání a může podat výpověď.

Ve výsledku tak tratí úplně všichni. Dlužník nenachází východisko ze své špatné finanční situace a firma přichází o potenciálního šikovného zaměstnance v době nedostatku pracovních sil. Stát tratí dokonce dvojnásob. Nejen, že nezíská daň z příjmu fyzické osoby, ale navíc ještě musí vyplatit sociální podporu člověku, který je zdravý a schopný práce. Na konci tohoto pomyslného řetězce ještě stojí samotný věřitel. Tomu se oddaluje šance získat svou pohledávku zpět.

Jak z toho ven…

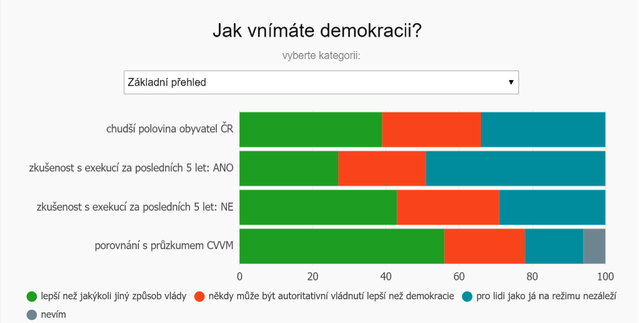

Z určitého pohledu si za svou životní situaci dlužník vždy může sám. Často se také objevují názory, že za své problémy musí nést odpovědnost sami, když si půjčují z rozmaru a zbytečně. Je tomu opravdu tak? Výzkumu agentury Median [12] sice vyplývá, že polovina exekucí je vedena kvůli nesplacenému úvěru. Z dat však nejde vyčíst, jestli se jednalo o půjčku z rozmaru, jak mnozí říkají, nebo zda se jedná např. o hypoteční úvěr. Téměř třicet procent lidí pak mají exekuci z důvodu pozdního hrazení nájmu či dalších poplatků spojených s bydlením. Studie také zjistila, že lidé v exekuci mají nízkou důvěru k politickým institucím a soudům, což má vliv i na vnímání demokracie. Důvodem může být nesrozumitelnost exekucí i pocit, že se s dlužníky zachází hůř než s pachateli závažné trestné činnosti.

Jak zvrátit tento stav? Blízká se dlužníkům na přece jen lepší budoucnost? V polovině letošního roku se má částka, nad kterou vše zůstává věřitelům, zdvojnásobit – z dosavadních 9643 na 19286 korun. Změní se tak situace pro ty, co mají vyšší příjem, neboť jim zůstane mnohem více. Najednou budou motivování k vyšším výdělkům i ostatní, a dostanou tak šanci své dřívější chyby napravit a žit spokojený život bez starostí a stresu. Značnou pomoc přinesly i změny v insolvenčním zákoně [13], o kterých jsme již psali. Zavedením teritoriality exekutorů, kdy by exekutor mohl vést exekuci pouze v rámci místní příslušnosti, snížily by se poplatky za jeho čas na cestách. Podle nynější právní úpravy si totiž věřitel může vybrat exekutora i z druhé strany republiky, než je dlužník, a na dlužníkovi pak je zaplacení cestovních výloh tohoto exekutora. Další snížení poplatků na exekuci by mohlo přinést zavedení vícečetných exekucí u jednoho exekutora. Ti by znamenalo, že pokud je dlužník v exekučním řízení a byla by na jeho majetek vedena další, jejím výkonem by se zabýval stejný exekutor

Přesto tím hlavním řešením exekuce je jí předcházet. Chystáte-li se využít možnosti půjčky bez registru , důkladně zvažte, jestli je opravdu potřebná a zhodnoťte, zda máte možnost ji splatit. Finanční společnosti sice budou ověřovat vaši úvěruschopnost, ale ani ony nedokáží posoudit v celé míře vaší životní situaci. Důležité je si prověřit společnost, u které si chcete nebankovní půjčku půjčit. Aby své podnikání provozovala legálně, musí mít licenci od České národní banky. Pečlivě si přečtěte úvěrovou smlouvu, jestli se v ní nenachází skryté poplatky. V případě, že jste se dostali do situace, kdy už nemůžete dostát svým závazkům, komunikujte s věřitelem a pokuste se s ním najít řešení ku spokojenosti vás obou. Dělat „mrtvého brouka“ ještě nikomu nepomohlo, věřitel má také zájem na splacení pohledávky bez soudních tahanic.

Společnost COOL CREDIT získala licenci ČNB k poskytování úvěrů již v roce 2018. Ta na ní klade velkou zodpovědnost i za její klienty, a proto pečlivě prověřuje jejich úvěruschopnost v souladu s politikou zodpovědného půjčování. Chrání tím nejen sama sebe, ale i své klienty před předlužením. Zakládá si na individuálním přístupu a v případě jakéhokoliv problému se splácením, se snaží nalézt to nejlepší řešení.

ZDROJE:

[1] WINTEROVÁ, Alena a Alena MACKOVÁ. Civilní právo procesní. Praha: Leges, 2015. Student (Leges).

[2] Mapa exekucí. Zveřejněno na: http://mapaexekuci.cz/

[3] 106/1999 Sb. Zákon o svobodném přístupu k informacím

[4] č.120/2001 Sb., exekuční řád

[5] Jak dokáže narůst malý dluh. Zveřejněno na: https://www.penize.cz/exekuce/54331-o-kolik-se-prodrazi-maly-dluh-vymahany-soudem-a-exekuci

[6] SCHELLEOVÁ, I., akol. Exekuce. Vyd. 1. Ostrava: KEY Publishing s.r.o., 2008.

[7] David Hule (Člověk v tísni). Zdroj: https://twitter.com/DanielHule (Člověk v tísni)

[8] Vývoj životního a existenčního minima. Zveřejněno na: https://www.mpsv.cz/cs/

[9] Kalkulačka nezabavitelné částky. Zveřejněno na: https://www.penize.cz/kalkulacky/nezabavitelne-minimum

[10] Pořad 168 hodin o exekucích. Zveřejněno na: https://www.ceskatelevize.cz/ivysilani/10117034229-168-hodin/218452801101202/obsah/660793-exekucni-kalkulacka

[11] Disponibilní příjem domácnosti. Zveřejněno na: https://prima.iprima.cz/zpravodajstvi/cechum-v-exekuci-se-nevyplati-dobre-placena-prace-cim-vice-penez-vydelaji-tim-mene-jim

[12] Jak vnímají lidé demokracii v exekuci. Zveřejněno na: http://www.median.eu/cs/

[13] č.182/2006 Sb., insolvenční zákon

Čtěte také

Potřebujete půjčit?

Nepřijděte o

Chcete poradit ohledně půjčky?

Potřebujete radu? Jsme tu pro Vás!