Registr dlužníků – co je o něm dobré vědět a kde nahlédnout

Co je registr dlužníků

Registr dlužníků pomáhá bankám i dalším věřitelům zjistit spolehlivost zájemců o rychlou půjčku. Díky němu zjistí, zda je žadatel schopný řádně splácet úvěr o který žádá. Věřitel se tak vyhne problémům s nespláceným úvěrem a žadatel se nedostane do větších problémů, pokud už v nějakých vězí.

V registru dlužníků se ve skutečnosti shromažďují informace od různých věřitelů a institucí, které jsou pak k dispozici dalším uživatelům, převážně dalším věřitelům – tedy hlavně bankám a nebankovním společnostem. Bývá pravidlem, že pokud uživatel hledá informace o některém dlužníkovi, zároveň do něj dalšími informacemi zase přispívá. Jak to je ale se zpracováním osobních údajů?

Zpracování osobních údajů je poměrně citlivé téma, které zajímá každého z nás. V registru dlužníků je to navíc o něco složitější, než by se na první pohled mohlo zdát. V některých případech je totiž subjekt, který má právo zpracovávat osobní údaje odlišný od toho, který registr provozuje. Lépe to pochopíte, když vám odcitujeme část textu z Wikipedie:

Například v ČR fungující Bankovní registr klientských informací má jako správce osobních údajů společnost Czech Banking Credit Bureau, a.s., zatímco Nebankovní registr klientských informací má jako správce osobních údajů sdružení CNCB - Czech Non-Banking Credit Bureau, z.s.p.o. (dříve LLCB). Pro oba tyto správce však zpracování osobních údajů zajišťuje společnost CRIF - Czech Credit Bureau, a.s. a italská společnost CRIF S. p. A. Povinnost registrace u ÚOOÚ má nicméně správce, pokud jí není zproštěn, protože provádí zpracování osobních údajů na základě zákona (CNCB je tak registrováno u ÚOOÚ, stejně jako SOLUS, zatímco CBCB nikoli). [1]

Kolik je registrů dlužníků?

Možná jsme vám nyní pořádně zamotali hlavu. Abychom to napravili, připravili jsme seznam jednotlivých druhů registrů dlužníků, ve kterých si vás mohou různé společnosti prověřit.

1) První je Centrální registr úvěrů (CRU), který spravuje Česká národní banka. V tomto registru jsou evidovány informace o úvěrových závazcích fyzických osob podnikatelů a právnických subjektů. Nenajdete zde spotřebitelské úvěry, hypotéky fyzických osob ani ručitelské závazky. [2]

2) Další je Czech Banking Credit Bureau, a.s., který bývá nazývám Bankovním registrem klientských informací a můžete se setkat s jeho zkratkou CBCB, nebo i BRKI. Tento registr funguje od roku 2002 a shromažďuje informace o bonitě, platebních schopnostech klientů a celkově o jejich důvěryhodnosti. [3]

3) CNCB - Czech Non-Banking Credit Bureau, z.s.p.o. je známý jako Nebankovní registr klientských informací a má českou zkratku NRKI. [4]

4) Asi nejznámějším registrem je Solus. Jedná se o zájmové sdružení právnických osob. Do Solusu nahlíží např. mobilní operátoři, když vyjednávají různé paušály pro své klienty. Najdete zde registr fyzických osob, podnikatelů, Pozitivní registr, který shromažďuje i „pozitivní“ informace o majitelích úvěrů, tedy že klienti splácí řádně, včas a v dohodnuté výši.

Registr třetích stran má za úkol „…přispět ke kultivaci trhu zprostředkovatelů služeb a rovněž k omezení nejrůznějších objektivně nežádoucích praktik či zvyklostí při uzavírání smluv, které v některých případech mohou vážně poškozovat dobré jméno členské společnosti sdružení SOLUS nebo samotného klienta. V rámci registru si mohou členské společnosti navzájem vyměňovat informace o nekorektním či podvodném jednání třetích stran (zprostředkovatelů, dealerů, subdealerů a dalších), se kterými aktuálně spolupracují či spolupracovaly.“ [5]

Vedle těchto registrů zde najdete ještě tzv. pomocné registry: Registr neplatných dokladů a Insolvenční registr.

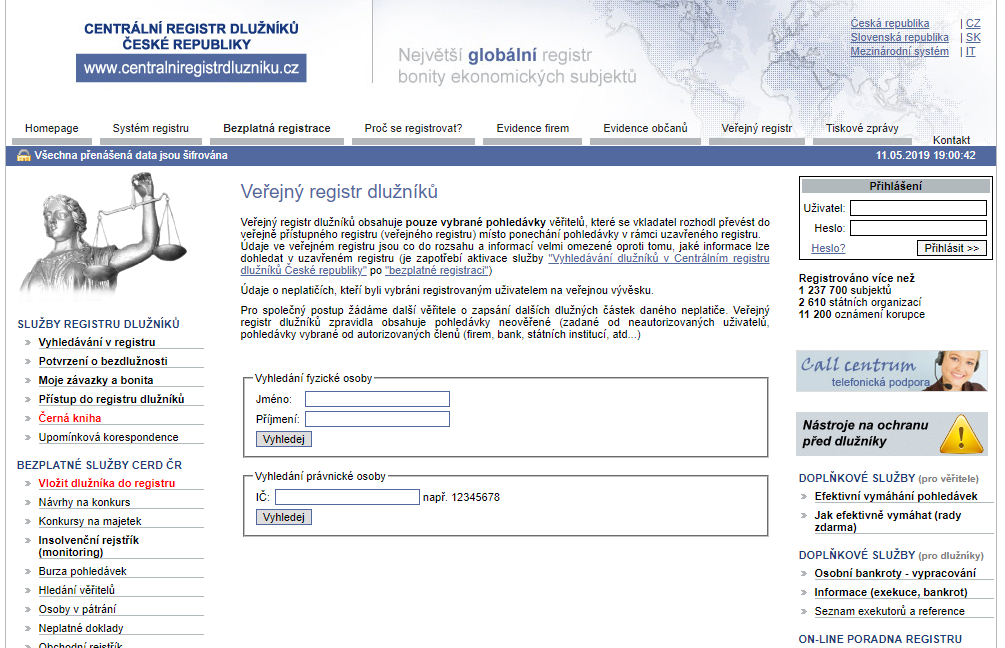

5) Pak se můžete ještě setkat s Centrálním registrem dlužníků, zkratkou CeRD, který je největším registrem bonity ekonomických subjektů. [6] Na tento registr si však dávejte pozor. CeRD totiž nespolupracuje s oficiálními registry, které používají při hodnocení klientů banky a nebankovní společnosti. Informace z něj jsou proto diskutabilní. [7]

Jak se člověk/firma ocitne v registru dlužníků

Pokud jste přesvědčeni, že v registru dlužníků se člověk ocitne jen v případě, že někde někomu dluží, špatně splácí, nebo nesplácí vůbec, máte vlastně pravdu. Jenže do registru dlužníků se dostane i člověk, který si půjčí třeba na byt a splácí řádně, včas a v dohodnuté výši. Být v registru dlužníků není hanba. Dostane se do něj každý, kdo si někdy půjčil. Otázkou je, zda se ocitne v červených, nebo modrých číslech.

V registrech najdete informace o půjčkách, které máte a splácíte právě teď, ale i o těch, které jste měli v minulosti. Propíšou se do nich dokonce žádosti o úvěr, které jste si třeba „jen tak zkoušeli“ a nevzali, nebo vám byly z nějakého důvodu zamítnuty. Pokud vám jedna společnost úvěr zamítne, druhá o ní hned ví. Navíc zamítnuté úvěry či velký počet nedokončených žádostí je „podezřelý“ a může vám snižovat dobré hodnocení, tzv. bonitu. Pokud si tedy chcete půjčit hypotéku a obejít si napřed všechny banky, která vám půjčí výhodněji, nenechávejte si hned počítat příklady/simulace. I při takovém počítání, kde si od vás banka bere osobní údaje, výši platu apod., se zadává dotaz do úvěrových registrů. A hned máte zápis o žádosti.

Těšíte se, že až půjčku doplatíte, nebude už v registrech váš záznam? Také omyl! Záznamy o půjčkách, jejich výši, délce splácení, výšce splátky a vaší platební minulosti zůstávají v evidenci ještě čtyři roky po jejich doplacení. Pokud jste si žádali o úvěr, který byl zamítnut, zůstane tato žádost v registru ještě rok, u nebankovních společností půl roku.

Informace o dlužnících mohou být pozitivní i negativní. Pozitivní informaci má klient, který už nějakou půjčku měl, nebo má a splácí ji řádně. Potenciální věřitel tak vidí, že klient má dobrou platební morálku a je důvěryhodný. Pokud klient zatím žádnou půjčku neměl, věřitel nemá možnost, jak si jeho platební morálku ověřit. Proto se říká, že nemít vůbec žádnou půjčku není pro žádajícího velká výhra.

Pokud klient splácí pozdě, méně, než by měl, nebo dokonce zapomene splátku zaplatit úplně, úvěrový registr ho eviduje jako špatného dlužníka a informace o něm jsou samozřejmě negativní. Potenciální věřitelé rovnou vidí, že půjčovat této osobě by se jim nemuselo vyplatit. Protože věřiteli nejde o to vám peníze půjčit, ale především o to, abyste je řádně vraceli a s tím platili i řádné úroky.

Co když se dostanete do SOLUSU?

Zatímco váš záznam v registru dlužníků může být pozitivem pro další žádost o úvěr, záznamy v Solusu žádnou výhrou nejsou. Do něj se totiž dostává dlužník až ve chvíli, kdy řádně nezaplatí dojednané splátky. V případě, že nezaplatí první dvě splátky čerstvě sjednané půjčky, nebo tři po sobě jdoucí splátky u půjčky sjednané již dříve. Do Solusu se ale můžete dostat i v případě, že zapomenete zaplatit SIPO, nebo pravidelné poplatky elektřiny či plynu.

Stalo se vám, že jste někdy zapomněli zaplatit SIPO? Neděste se. Neznamená to, že jste se okamžitě ocitli v Solusu. Pokud nezaplacená částka nepřesáhla 500 Kč, záznam nevznikl. Pak se teprve ocitne vaše jméno v registrech Solusu a zhorší vám platební morálku.

Evidence nezaplacených půjček je v Solusu zaznamenána po dobu tří let po jejich umoření. Pokud jste se na seznamu ocitli kvůli nezaplacené faktuře, bude tam vaše jméno ještě rok po doplacení dluhu. [8]

Jak získáte výpis z registru dlužníků

Možná nyní přemýšlíte, zda jste se někdy nedostali do registru dlužníků i vy. Mohlo se to stát kvůli zapomenuté splátce, zpožděné výplatě, nebo… Nebo jste někdy ztratili občanský průkaz, ztrátu nahlásili pozdě a někdo si mohl půjčit na vaše jméno. Možností je mnoho, ale všechny mají stejný výsledek – starosti a hlavu plnou děsivých scénářů. Abyste mohli zase v klidu spát, můžete využít těchto registrů a zažádat si o výpis. Tak se snadno a rychle dozvíte, zda jste se na některém z nich ocitli a z jakého důvodu.

Pokud máte nyní v hlavě chaos a nevíte, do kterého ze zmíněných registrů žádost o výpis poslat, pomůžeme vám. Pro vás, jako pro fyzickou osobu, je nejvhodnější žádost do Credit Bureau, tedy do Bankovního a Nebankovního registru klientských informací (do BRKI a NRKI).

Požádat o výpis můžete osobně - na adrese Na Vítězné pláni 1719/4 na Praze 4. Zaplatíte za něj 200 Kč. Druhá možnost je požádat o výpis poštou. Na výše zmíněnou adresu pošlete ručně vyplněnou Žádost o výpis a zaplatíte rovněž 200 Kč. Odpověď vám přijde zpět stejně, jako odeslaná žádost – tedy poštou.

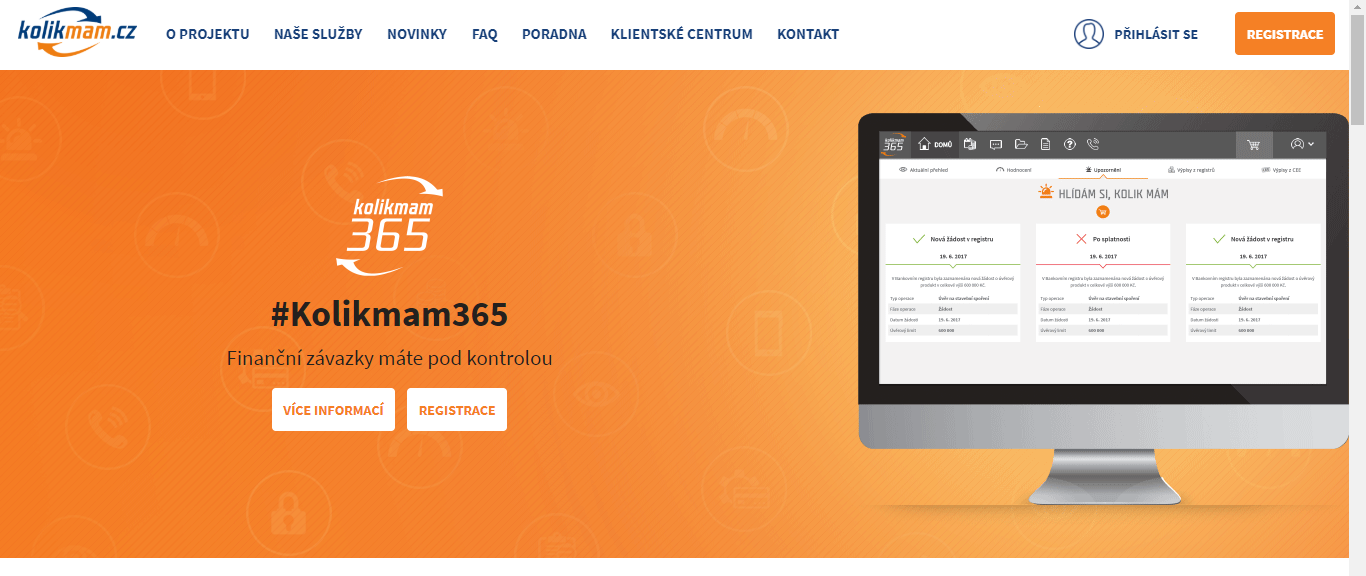

Nejrychlejší i nejpohodlnější možností je požádat o výpis on-line. Nejprve je nutné zaregistrovat se na spolupracující stránce Kolikmam.cz, poté vyplnit formulář s žádostí a pak čekat. Do tří dnů vám společnost zašle poštou přístupové údaje, na jejichž základě se přihlásíte a aktivujete účet. Nyní máte dvě možnosti: Za 100 Kč si můžete v PDF vytisknout Úvěrovou zprávu, která bude sloužit především pro vaši informaci. Pokud potřebujete ověřený výpis, je možné o něj požádat. Opět za částku 200 Kč vám bude zaslán poštou. [9]

Pokud si chcete prověřit i Solus, opět máte několik možností. Výpis vám může přijít na telefon jako SMS, nebo jako papírový výpis poštou. U žádosti přes SMS musíte nejprve získat tzv. SIN kód. Více informací o jeho získání. Jakmile SIN kód obdržíte, pošlete SMS ve tvaru SOLUS a svůj SIN na číslo 902 02. Každý výpis stojí 99 Kč, plus cena SMS podle tarifu vašeho operátora.

Pokud vám přijde tato částka moc vysoká, můžete si do svého chytrého mobilního telefonu stáhnout speciální aplikaci. Při stahování jednotlivých výpisů pak za každý zaplatíte 30 Kč. [10]

Další možností, jak získat výpis ze Solusu je písemná žádost. Nejprve si musíte stáhnout Žádost o výpis, kterou vyplníte a pošlete na adresu Antala Staška 510/ 38, Praha 4, 140 00. Výpis pak stojí 229 Kč. Poslední variantou je vyplnění žádosti on-line. Ten stojí 200 Kč a papírový výpis vám pak přijde domů poštou. [11]

Jak se dostat z registru dlužníků

Přišly vám výpisy z registrů dlužníků a vy jste zjistili, že v nich máte záznam? Nelíbí se vám to a chcete z nich pryč? Pak vás určitě zajímá, jak se z registru dlužníků dostanete ven. Můžeme vám prozradit, že je to možné, i když je pravda, že dostat se do něj je podstatně rychlejší. U Bankovního a Nebankovního registru klientských informací, je potřeba nejprve dluhy doplatit a počkat čtyři roky. Teprve po této době je možné provést výmaz.

U Solusu to bylo dříve o něco rychlejší. Opět zde byla základní podmínka – doplatit všechny dluhy a rozvázat smluvní poměr se společností, u které jste dluh měli. Poté se dalo zažádat o výmaz z registru. Bylo však potřeba opravdu zažádat a nečekat, až se záznam ztratí sám. S žádostí bylo dobré poslat i odvolání o zpracování osobních údajů. Vzhledem k tomu, že v dnešní době už je výměna informací o spotřebiteli možná i bez vašeho souhlasu, ztrácí žádost o výmaz svůj původní význam. Navíc je dobré vědět, že v BRKI a NRKI nejsou uvedeny jen informace o dlužné částce, ale veškerá vaše platební morálka. To může značně komplikovat žádosti o nový úvěr. [12] Naše rada tudíž nemůže znít jinak, než abyste se snažili splácet opravdu pravidelně a v dohodnuté výši.

Použité odkazy:

[1] https://cs.wikipedia.org/wiki/Registr_dlu%C5%BEn%C3%ADk%C5%AF

[2] https://www.cnb.cz/cs/dohled-financni-trh/centralni-registr-uveru/index.html

[3] https://www.cbcb.cz/

[4] https://www.crif.cz/

[5] https://www.solus.cz/registry-prehled/

[6] https://www.centralniregistrdluzniku.cz/vyhledavani-v-registru.htm

[7] https://www.penize.cz/pujcky/323452-registry-dluzniku-co-na-vas-povedi-a-jak-z-nich-ven

[8] https://cs.wikipedia.org/wiki/Registr_dlu%C5%BEn%C3%ADk%C5%AF

[9] https://www.penize.cz/pujcky/323452-registry-dluzniku-co-na-vas-povedi-a-jak-z-nich-ven

[10] https://www.penize.cz/pujcky/323452-registry-dluzniku-co-na-vas-povedi-a-jak-z-nich-ven

[11] https://www.solus.cz/elektronicky-formular-zadosti-o-vypis-fo-a-fop/

[12] https://www.finance.cz/499340-vymaz-registr-dluzniku/

[13] https://coolcredit.cz/

Zdroj prvního obrázku: www.pixabay.com

Čtěte také

Potřebujete půjčit?

Nepřijděte o

Chcete poradit ohledně půjčky?

Potřebujete radu? Jsme tu pro Vás!