Souboj: Exekuce vs insolvence

Abychom dokázali určit rozdíl mezi insolvencí a exekucí, musíme oba termíny nejdříve definovat. K tomu nám pomohou samotné zákony, tj. Insolvenční zákon [1] a Exekuční řád [2].

Insolvencí se rozumí neschopnost dostát peněžním závazkům, přičemž majetek dlužníka nestačí k pokrytí dluhu. A nemusí se jednat pouze o půjčku, ale i o jakékoliv další závazky - například nezaplacená jízdenka a pokuta od revizora. Cíl insolvenčního zákona nalezneme hned v jeho obecné části:

HLAVA I

ZÁKLADNÍ USTANOVENÍ

§ 1

Předmět úpravy

„Tento zákon upravuje

a) řešení úpadku a hrozícího úpadku dlužníka soudním řízením některým ze stanovených způsobů tak, aby došlo k uspořádání majetkových vztahů k osobám dotčeným dlužníkovým úpadkem nebo hrozícím úpadkem a k co nejvyššímu a zásadně poměrnému uspokojení dlužníkových věřitelů,

b) oddlužení dlužníka.“

Tento paragraf lze chápat tak, že dochází k ochraně obou zúčastněných stran v insolvenčním řízení – tedy jak dlužníka, tak i věřitele. Pro dlužníka je insolvence způsob, jak se vymanit z dluhové spirály a dostat šanci začít znovu. Na druhou stranu insolvenční řízení chrání věřitele před úplnou ztrátou celé pohledávky.

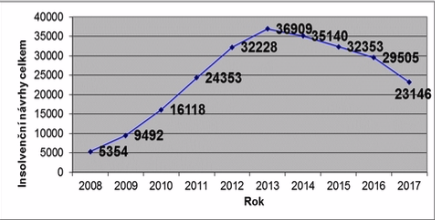

[4] Vývoj Insolvencí v ČR

Vývoj počtu insolvenčních návrhů má klesající trend. Mezi roky 2016 a 2017 klesl dokonce o 21,6 %. Důvodem tohoto pozitivního vývoje může být ekonomický růst, přesto otázkou zůstává, proč se nepromítl i do statistik exekucí. Po novele insolvenčního zákon z letošního roku, kdy se podmínky schválení insolvence značně zjednodušili a otevřeli se většímu počtu dlužníků, se očekává růst počtu návrhů.

Exekuční řízení je donucovacím prostředkem soudu ke splnění povinností dlužníka (povinného), který není ochoten dobrovolně splácet své závazky, i když jeho majetek k jeho úhradě postačuje. Rozhodnutí soudu vykonává exekutor. Jeho cílem je uspokojit pohledávky věřitele (oprávněného) v co největší míře, přičemž hlavním účelem je plné uhrazení dluhu [2].

[5] Vývoj exekucí v ČR

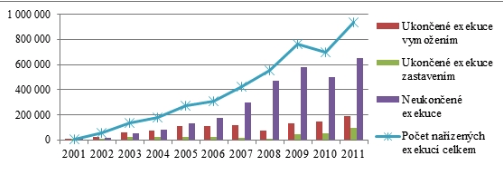

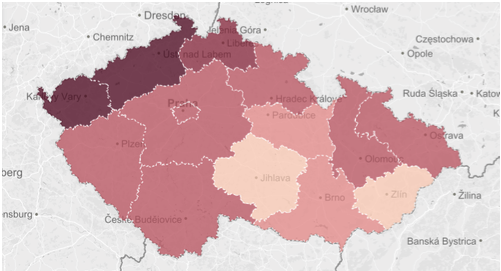

Na webových stránkách Exekutorské komory České republiky jsou dohledatelná statistická data jen do roku 2011, kdy se celkový počet nařízených exekucí blížil již k jednomu milionu. Díky zákonu o svobodném přístupu k informacím ale získala data z let 2016 a 2017 Otevřená společnost, která jej zveřejnila na svém webovém portálu. I vy sami se můžete podívat na interaktivní mapu exekucí viz níže.

Trend růstu počtu exekucí z prvního grafu nemá ani v dalších letech klesající tendenci, a to i přesto, že je rekordně nízká nezaměstnanost. V roce 2017 se podle Exekutorské komory nacházeli v exekuci 863 tisíc lidí a z toho více než polovina z nich má více jak tři exekuce. Nejhorší situace je podle mapy v Ústeckém kraji, kde byl v exekuci téměř každý pátý člověk. Celkově by se dala špatná situace v ČR hodnotit číslem 10 – každý desátý občan České republiky má exekuci.

[6] Mapa exekucí.

Hlavním rozdílem mezi insolvencí a exekucí je dobrovolnost, resp. nedobrovolnost jejich zahájení. O podání návrhu na insolvenci totiž rozhodujeme my sami (pokud návrh na insolvenci nepodává věřitel), a to často ve chvíli, když už nedokážeme dostát svým peněžením závazkům. Když soud našemu návrhu vyhoví, neznamená to, že náš dluh je zcela vymazaný. To se stane až po splacení 30 % dluhů do pěti let v pravidelných platbách podle splátkového kalendáře určených soudem. Jednou z podmínek pro povolení insolvence je více věřitelů, u nichž dlužník nesplácí své závazky. Při insolvenci mají nárok na úhradu pohledávky všichni věřitelé, kteří se o ni přihlásí. [3]

Návrh na exekuční řízení podává věřitel, a tak je z našeho pohledu řízením nedobrovolným. Důvodem, proč k takovému kroku věřitel přistoupí, je neochota dlužníka splácet své dluhy, nekomunikuje a nereaguje na žádné výzvy. V takovém případě nemá věřitel jinou možnost, jak svou pohledávku získat zpět. Výše jsme zmiňovali, že při insolvenci se splácí dluhy všem věřitelům, u exekuce se ovšem řeší jen pohledávka jednoho věřitele, který návrh podal. To by u insolvence možné nebylo, neboť by se jednalo o upřednostňování věřitele a žádný z účastníku nesmí být poškozen ani zvýhodněn.[1] V takovém případě by soud insolvenční řízení zrušil a věřitel by mohl na dlužníka podat trestní oznámení.

Důležité je také zmínit vztah mezi insolvencí a exekucí, totiž že zahájení insolvenčního řízení zamezuje provedení exekuce. Věřitelé sice mají možnost žádat nařízení exekuce, dokonce jim i soud může vyhovět, její vykonání však možné není. V článku o způsobech provedení exekuce jsme se zabývali exekucí na peněžité plnění. Jedním ze způsobu je exekuce srážkami ze mzdy a jiných příjmů, často se přistupuje ale i k prodeji movitých i nemovitých věcí. [3] Při žádosti o oddlužení, a tedy pokusu uspokojit v co nejvyšší míře své věřitele, dlužník svou aktivitou vyvíjí snahu své závazky řešit, a proto získává určitou ochranu svého majetku před exekucí.

Pro insolvenci i exekuci existují samostatné veřejné registry, tedy exekuční a insolvenční registr, v níž jsou uváděny informace o subjektech procházející insolvenčním nebo exekuční řízení. Insolvenční registr je spravován ministerstvem spravedlnosti a přístup do jeho databáze je zdarma na adrese: https://isir.justice.cz/isir/common/index.do. Existují i další registry, ale některé společnosti je nepoužívají a nabízejí půjčku bez registru.

Jak probíhá exekuce?

Podívejte se na video nebo si přečtěte náš článek o tom, jak probíhá exekuce:

Do dluhové pasti, kdy už člověk není schopný platit své závazky, se může dostat každý – a nikdo by to neměl považovat za osobní selhání. Ocitnete-li se v takové situaci, neřiďte se heslem „čas vše spraví“. Ono se totiž říká i „snaha se cení“, a proto komunikujte se svým věřitelem a pokuste se najít schůdné řešení. Finance jsou sice matematika – nekompromisní s jasnými pravidly, ale i ti, co s čísly pracují, jsou lidé s individuálním přístupem. Úvěrové společnosti nemají zájem půjčovat nebonitním klientům, podávat na ně exekuční návrh a vystavovat se riziku, že svou pohledávku nezískají zpět. Ovšem ani ony nedokáží posoudit v celé míře vaši schopnost dostát svým závazkům. Proto si pečlivě promyslete, zda budeme moci i v budoucnu splácet svou půjčku a pokud ne, nevystavujte se takovému riziku.

Společnost COOL CREDIT získala licenci ČNB k poskytování úvěrů již v roce 2018. Ta na ní klade velkou zodpovědnost i za její klienty, a proto pečlivě prověřuje jejich úvěruschopnost v souladu s politikou zodpovědného půjčování. Chrání tím nejen sama sebe, ale i své klienty před předlužením. Zakládá si na individuálním přístupu a v případě jakéhokoliv problému se splácením, se snaží nalézt to nejlepší řešení.

Zdroje:

[1] č.182/2006 Sb., insolvenční zákon

[2] č.120/2001 Sb., exekuční řád

[3] WINTEROVÁ, Alena a Alena MACKOVÁ. Civilní právo procesní. Praha: Leges, 2015. Student (Leges).

[4] Vývoj Insolvencí v ČR. Dostupné z https://www.autoweek.cz/cs-statistiky-vyvojinsolvencivceskerepublicevroce2017-7052

[5] Vývoj exekucí v ČR. Dostupné z https://www.hypoindex.cz/clanky/exekuci-je-stale-vicundefined-veritele-vyhrabuji-stare-dluhy/

[6] Mapa exekucí. Dostupné z http://mapaexekuci.cz/index.php/mapa-2/

SLOVNÍČEK POJMŮ

Osvojte si pojmy, budou se hodit.

oprávněný: věřitel; může podat návrh na zahájení exekuce

povinný : dlužník; nesplnil svou povinnost uloženou v exekučním titulu

exekuční titul: rozhodnutí (zpravidla soudu) nebo jiná veřejná listina, která ukládá dlužníkovi povinnost nebo potvrzuje existenci pohledávky

dražba: způsob zpeněžení věcí

exekuční příkaz: rozhodnutí soudního exekutora o konkrétním způsobu provedení exekuce (srážkami ze mzdy, prodej movitých nebo nemovitých věcí)

soudní exekutor: úřední osoba; provádí výkon exekučních titulů

Čtěte také

Potřebujete půjčit?

Nepřijděte o

Chcete poradit ohledně půjčky?

Potřebujete radu? Jsme tu pro Vás!